Mi mindent érdemes tudni a SZÉP kártyáról?

A Széchenyi Pihenő Kártya, azaz SZÉP Kártya egy kártyaformátumú, elektronikus utalvány, amit a munkavállaló a munkáltatójától kaphat béren kívüli juttatásként, a cafeteria keretein belül. A SZÉP kártyának három alszámláját különböztetjük meg (szabadidő, szálláshely, vendéglátás), melyet a munkavállaló belföldi nyaralásra, meleg étkezésre, illetve különböző szépség-, wellness-, és sportszolgáltatásokra, illetve szórakozási lehetőségekre tud elkölteni az elfogadóhelyeken. A SZÉP kártya 2021-ben is az egyik legkedveltebb javadalmazási forma.

Az igénylés menete

A korábbiakhoz képest a SZÉP kártyát már nem a munkáltató igényelheti, hanem a munkavállalónak kell igénybejelentést tennie a kibocsátó pénzintézetek egyikénél (OTP, MKB, K&H banknál). A munkavállalónak egy szerződést kell kötni a kiválasztott bankkal, majd a bank SZÉP kártya portálján keresztül lehetősége van aktiválni az új kártyáját. A szerződés megkötéséhez szükség van a munkavállaló személyi igazolványára és lakcímkártyájára. A szerződés megkötése után a bank automatikusan megnyitja a SZÉP kártya három alszámláját.

Az első kártya igénylése díjmentes, a költségeket a kibocsátó bank állja. A kártya elkészülésének ideje körülbelül az igénylés beérkezésétől számított 3 hét.

SZÉP kártya adózása

Az SZJA törvény szabályozza a SZÉP kártyák adózását. A törvényben meghatározott értékhatárig nyújtott juttatás béren kívüli juttatásnak minősül, míg ezen értékhatár felett adott SZÉP kártya már egyes meghatározott juttatásként lesz adóköteles.

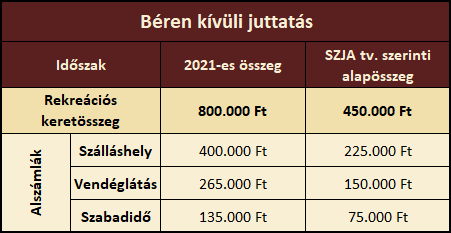

Béren kívüli juttatás

Az alapszabály szerint béren kívüli juttatásnak minősül

- szálláshely alszámlára feltöltött évi 225 ezer forint,

- vendéglátás alszámlára feltöltött évi 150 ezer forint,

- szabadidő alszámlára feltöltött évi 75 ezer forint,

amely után a munkáltató köteles 15% SZJA és 15,5%-os SZOCHO +1,5%-os SZAKHO vagy 11%-os KIVA megfizetésére.

SZÉP kártya 2021

2021-ben a veszélyhelyzet ideje alatt a SZÉP kártya megemelt összegben nyújtható és kedvezőbb feltételek mellett adózik. A kedvező szabályok jelenleg 2021.12.31-ig vannak érvényben. Jelen állás szerint, a 2022. január 1-jétől újra az SZJA törvényben meghatározottakat kell figyelembe venni.

2021-ben béren kívüli juttatásként a munkáltató a következő megemelt összeget nyújthatja a munkavállalója részére:

- szálláshely alszámlára legfeljebb évi 400 ezer forint támogatást (225 ezer forint helyett),

- vendéglátás alszámlára legfeljebb évi 265 ezer forint támogatást (150 ezer forint helyett),

- szabadidő alszámlára legfeljebb évi 135 ezer forint támogatást (75 ezer forint helyett).

És a juttatott összegek után a munkáltató csak 15%-os SZJA megfizetésére kötelezett! Tehát, mentesül a 15,5%-os SZOCHO +1,5-os SZAKHO vagy 11%-os KIVA megfizetése alól.

Példa 1:

A munkavállaló 2021-ben 200.000 Ft-ot kapott a vendéglátás alszámlára, és 300.000 Ft-ot a szálláshely alszámlára.

Adóalap: 200.000 Ft + 300.000 Ft = 500.000 Ft

Fizetendő adó: 500.000 Ft * 15% = 75.000 Ft

Egyes meghatározott juttatás

A törvényben meghatározott keretösszeg felett adott SZÉP kártya egyes meghatározott juttatásként lesz adóköteles.

Alapesetben a munkáltatónak a keretösszeg feletti rész 1,18-szorosa után keletkezne 15%-os SZJA, 15,5%-os SZOCHO és 1,5%-os SZAKHO fizetési kötelezettsége. KIVA-s cég esetén az SZJA alapja a juttatás 1,18-szorosa, de a KIVA-t a normál adóalap után kell számítani.

2021-ben a veszélyhelyzet ideje alatt, 2021. december 31-ig, a keret feletti összeg 1,18 szorosa után nem kell megfizetni a munkáltatónak az 1,5%-os szakképzési hozzájárulást, így a kedvezőbb adózás ezen a területen is megjelenik.

Példa 2:

A munkavállaló 280.000 Ft-ot kapott a vendéglátás alszámlára, és 550.000 Ft-ot a szálláshely alszámlára. – Ezek az összegek átlépik az alszámláknál meghatározott keretösszegeket.

Béren kívüli juttatásként fog adózni a keretösszegen belül:

Adóalap: 265.000 Ft + 400.000 Ft = 665.000 Ft

Fizetendő adó (SZJA): 665.000 Ft * 15% = 99.750 Ft

Egyes meghatározott juttatásként fog adózni a keretösszeg feletti rész:

Adóalap: 15.000 Ft * 1,18 + 150.000 Ft * 1,18 = 194.700 Ft

Fizetendő adó (SZJA): 194.700 Ft * 15% = 29.205 Ft

Fizetendő adó (SZOCHO): 194.700 Ft * 15,5% = 30.179 Ft

Összesen fizetendő adó: 99.750 Ft + 29.205 Ft + 30.179 Ft = 159.134 Ft

A SZÉP kártya felhasználása

A SZÉP kártya kizárólag magyarországi elfogadóhelyeken használható fel fizetésre. A kártyát a juttatásban részesülő munkavállaló és társkártyával rendelkező közeli hozzátartozója jogosult használni.

2021. április 25-étől a kormányrendelet szerint, 2021. december 31-ig a Széchenyi pihenőkártya bármely zsebét bármelyik másik zseb szerinti célra, termékvásárlásra, szolgáltatás igénybevételére fel lehet használni. Ez azt jelenti, hogy például étkezési, vendéglátási szolgáltatást a szálláshely alszámláról is ki lehet fizetni, tehát lehetőség van a zsebek közötti átjárásra.

A munkaviszony megszűnésekor való eljárás menete

A teljes éves rekreációs keretösszegre (2021. évben 800.000 Ft-ra) akkor jogosult a munkavállaló, ha a munkaviszonya egész évben fennáll, tehát évközben belépő vagy kilépő munkavállaló esetén ezt az összeget arányosítani kell.

Például, ha a munkavállalónak megszűnik a munkaviszonya 2021.08.31. napján, akkor 2021.01.01-2021.08.31-ig a 800.000 Ft-os keretösszeget kell arányosítani, és ha szükséges, újra kell minősíteni a juttatásokat.

Keretösszeg 2021. augusztus 31-ig: 800.000 Ft / 365 nap * 243 nap = 532.603 Ft

Az arányosított keretösszeget meghaladó rész, mint egyes meghatározott juttatás után keletkező adókötelezettséget a megszűnés hónapja szerinti fizetési kötelezettségként kell meghatározni.

Ha év elején feltöltésre került a teljes évi összeg, de a munkaviszony év közben megszűnik, nincs lehetőség arra, hogy a keretösszeget meghaladó rész visszautalásra kerüljön a SZÉP kártyáról a munkáltatóhoz. Ha a munkaviszony évközben megszüntetésre kerül, úgy az időarányos részt meghaladó összeg átkerül a magasabb adósávba, tehát az adókülönbözetet meg kell fizetnie a munkáltatónak.