A Személyi jövedelemadó törvény alapján a belföldi illetőségű magánszemély adókötelezettsége teljes körű, tehát az összes bevételére kiterjed.

Belföldi illetőségű magánszemély:

- a magyar állampolgár, feltéve, hogy nincs más állampolgársága és van belföldi lakó- vagy tartózkodási helye

- az a természetes személy, aki egy naptári évben legalább 183 napot Magyarországon tölt

- az a harmadik országbeli állampolgár, aki letelepedett jogállású vagy hontalan

- az a természetes személy, akinek Magyarországon van:

- az állandó lakhelye

- létérdekének központja

- vagy a szokásos tartózkodási helye

Az adózó a megszerzett adóköteles jövedelme után 15%-os személyi jövedelemadót köteles fizetni. A tárgyévben megfizetett adóelőlegről, valamint az adóköteles jövedelmeiről a magánszemély a tárgyévet követő év május 20-ig köteles adóbevallást benyújtani az adóhatóság felé.

A törvény lehetőséget biztosít adókedvezmények igénybevételére, amelyet a magánszemély az összevont adóalapot képező jövedelmei után tud érvényesíteni.

Összevont adóalapot képező jövedelmek:

- önálló tevékenységből származó jövedelem (pl. egyéni vállalkozó kivét, őstermelői jövedelem, bérbeadó, megbízási jogviszony jövedelme)

- nem önálló tevékenységből származó jövedelem (pl. munkaviszony, közfoglalkoztatási jogviszony, társas vállalkozói jogviszony)

- egyéb jövedelem

Igénybe vehető kedvezmények, azok érvényesítési sorrendjében:

- Négy vagy több gyermeket nevelő anyák kedvezménye

- Első házasok kedvezménye

- Családi adó- és járulékkedvezmény

- Személyi kedvezmény

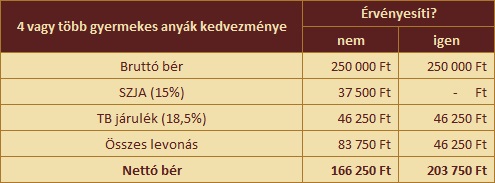

Négy vagy több gyermeket nevelő anyák kedvezménye

2020. január 1. óta a négy vagy több gyermeket nevelő édesanyák mentesülhetnek a személyi jövedelemadó megfizetése alól a törvényben meghatározott jövedelmeikre vonatkozóan. A 4 vagy több gyermeket nevelő édesanyákat megillető kedvezmény érvényesítése megelőz minden más kedvezmény igénybevételét.

Az az édesanya jogosult a kedvezményre, aki vér szerinti vagy örökbefogadott szülőként az általa nevelt gyermek után

- családi pótlékra jogosult

- vagy ha jelenleg nem jogosult családi pótlékra, de jogosultsága legalább 12 évig tartott.

A kedvezmény akkor vehető igénybe, ha a gyermekek száma a 4 főt eléri azzal, hogy figyelembe vehető az a gyermek is, aki után a családi pótlék folyósítása a gyermek halála miatt szűnt meg.

A mentesség érvényesíthető év közben, vagy év végén az adóbevallásban is. Az év közbeni érvényesítés feltétele, hogy a magánszemélynek írásbeli nyilatkozatot kell tennie a munkáltatója felé, amiben szerepelteti:

- a gyermekek nevét, adóazonosító jelét – ennek hiányában a természetes azonosító adatait

- mikortól kívánja igénybe venni a kedvezményt

A kedvezmény a tárgyévre benyújtott adóbevallásban is érvényesíthető, melyben szintén fel kell tüntetni a gyermekek adatait, és hogy mely időszakra jár a kedvezmény. Ebben az esetben az év közben megfizetett személyi jövedelemadó összege visszaigényelhető.

A mentességgel kizárólag az anyák élhetnek, azt mással megosztani nem lehet, még a gyermekek édesapjával sem.

Az adókedvezmény először annak a hónapnak az első napján vehető igénybe, mikor az anyuka négy vagy több gyermeket nevelő anyának minősül (de legkorábban 2020. január), és megszűnik annak a hónapnak az utolsó napján, melynek egészében a feltételek már nem állnak fenn.

Példa:

Egy édesanya 2 gyermeket nevel, és 2020.10.05-én kettes ikrei születnek. Így 2020.10.01-től négy gyermeket nevelő anyának minősül, és jogosult a kedvezményre.

Példa:

Egy családban a szülők közösen, saját háztartásban nevelik 4 gyermeküket. A gyermekek 2-5-7-10 évesek. A szülők 2020. augusztusban elválnak, és a 7, valamint a 10 éves gyermeket ezután az édesapa saját háztartásában neveli, így az édesanya a kedvezményt 2020.08.31-ig veheti igénybe.

Ha egy nő a második férjével közösen nevel 4 gyermeket, és abból 1 a sajátja, 3 a férjéé, úgy a nő részére nem jár a mentesség.

A törvény taxatíve felsorolja, hogy mik azok a jövedelmek, amik mentesülést élveznek az adó alól:

- bérnek minősülő jövedelem (pl. munkabér, közfoglalkoztatásból származó bér, táppénz, CSED, GYED stb.)

- nem önálló tevékenységből származó jövedelem

- vállalkozói jövedelem szerint adózó egyéni vállalkozó vállalkozói kivét

- átalányadózó egyéni vállalkozó átalányban megállapított jövedelme

- mezőgazdasági őstermelő e tevékenységből származó jövedelme

- választott könyvvizsgáló e tevékenységből származó jövedelme

- vállalkozási, megbízási szerződés alapján járó jövedelem

Vannak viszont olyan jövedelmek, amelyek után nem érvényesíthető a kedvezmény, így meg kell fizetni a 15%-os személyi jövedelemadót:

- a munkaviszony megszüntetésére tekintettel kapott végkielégítés törvényi mértékét meghaladó összegére

- az ingatlan bérbeadásából származó jövedelem után

- a kapott osztalék, árfolyamnyereség, vállalkozói osztalékalapként adóköteles jövedelem után

A négy vagy több gyermekes anyák kedvezményének igénybevételéhez

szükséges nyilatkozatot IDE KATTINTVA letöltheti.

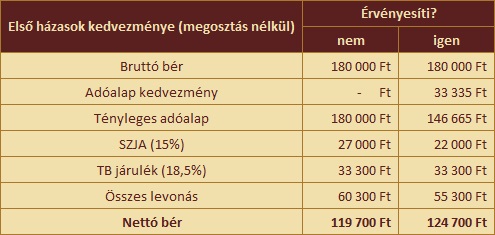

Első házasok kedvezménye

Első házasság kötésével a magánszemély az összevont adóalapját tovább csökkentheti. Azonban ezt a kedvezményt is csak azok vehetik igénybe, akiknek keletkezik személyi jövedelemadó fizetési kötelezettségük. A házaspár a házasságkötést követő hótól számítva 24 hónapig érvényesítheti a kedvezményt. A házastársak által együttesen érvényesíthető adóalapkedvezmény mértéke havonta 33.335 forint. Így a kedvezmény mértéke 33.335 Ft * 0,15 = 5.000 Ft / hó.

A házastársak közösen is igénybe vehetik a kedvezményt, amely 16.667-16.667 Ft adóalap, nettó 2.500-2.500 Ft adókedvezményt jelent a számukra.

Az igénylés feltétele, hogy az adóbevallásban fel kell tüntetni, hogy melyikük veszi igénybe a kedvezményt, megosztás esetén egymás adóazonosító jelét és hogy milyen összegben igénylik a kedvezményt.

A kedvezménnyel az a házaspár élhet, amely esetében legalább az egyik fél az első házasságát köti.

Az első házasok kedvezményének igénybevételéhez szükséges nyilatkozatot

IDE KATTINTVA letöltheti.

Családi adó- és járulékkedvezmény

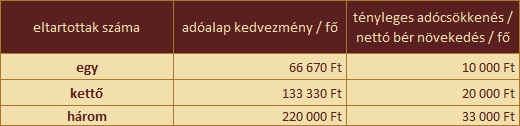

A családi adókedvezményt az veheti igénybe, aki saját háztartásában nevelt gyermek után családi pótlékra jogosult. A kedvezmény mértéke az eltartottak számától függ. Eltartottnak számít a várandósság időszakában a magzat is a fogantatás 91. napjától. Ha a terhesség felismerése az adó megállapítása után történik, lehetőség van a várandósságról kiadott orvosi igazolással alátámasztva, elévülési időn belül a családi kedvezményt önellenőrzéssel érvényesíteni.

A családi kedvezmény a kedvezményezett eltartott gyermekek után vehető igénybe.

Kedvezményezett eltartott:

- az a gyermek, aki után családi pótlékot folyósítanak

- a magzat, ha a várandóság betöltötte a 91. napot, és erről igazolással rendelkezik a szülő

- az, aki családi pótlékra saját jogán jogosult

- a rokkantsági járadékban részesülő magánszemély

Eltartott:

- a kedvezményezett eltartott

- az a gyermek, aki után családi pótlékot már nem folyósítanak, de a pótlék összegének megállapításának szempontjából figyelembe vehető.

Fontos, hogy a családi pótlékot az érettségizett diák esetében már csak a tanév végéig, azaz június végéig folyósítják, így utána a családi adókedvezmény is június hónapra jár utoljára. Ha a gyermek még nem töltötte be a 20. életévét, és érettségit követően köznevelési intézményben folytatja a tanulmányait, úgy a családi pótlék folyósítása annak a tanévnek a végéig (augusztus 31.) jár, amelyikben a gyermek betölti a 20. életévét.

Ha a gyermek felsőoktatási intézményben folytatja a tanulmányait, úgy utána már nem jár családi pótlék, viszont, ha a szülő a saját háztartásában neveli, úgy az első felsőfokú szakképzésben, első alapképzésben, első mesterképzésben vagy az első egységes osztatlan képzésben részt vevő hallgató is eltartottnak minősül, feltéve, hogy rendszeres jövedelemmel nem rendelkezik, és a hallgatói jogviszonyát minden év október 15-ig igazolja. Utána már nem vehető igénybe a családi kedvezmény, viszont a többi gyermek után az eltartott figyelembevételével magasabb összegű kedvezmény jár.

Példa:

Egy kétgyermekes családban az egyik gyermek most kezdi az egyetemet. Családi pótlék utána már nem jár, de eltartottnak minősül, így a gyermekek számába beleszámít, ezáltal nem az egy gyermek után járó 12.200 Ft családi pótlék jár egy gyermek után, hanem 13.300 Ft-ot folyósítanak, azzal a különbséggel, hogy eddig 2 * 13.300 Ft került kifizetésre, de a szülő most már csak 1 * 13.300 Ft-ra jogosult.

Ugyanilyen módon jár a családi adókedvezmény is:

Ha egy kétgyermekes családban két általános iskolás gyermek van, a szülők együttesen 2 * 133.330 Ft adókedvezményt vehetnek igénybe.

Viszont, ha az egyik gyermek már egyetemista, akkor csak egyszer vehetik igénybe, de a kétgyermek után járó összeget (1 * 133.330 Ft-ot).

Kik érvényesíthetik a családi adókedvezményt?

- Házastársak

Lehetőség van arra, hogy a szülők megosztva igényeljék a családi adókedvezményt. Ehhez a házastársaknak nyilatkozni kell arról, hogy milyen összegben, illetve hány gyermek után szeretnék igénybe venni a kedvezményt, valamint szerepeltetni kell a házastárs nevét és adóazonosító jelét.

- Élettársak

Ha magánszemély az őt megillető adókedvezményt nem tudja részben vagy egészben érvényesíteni, lehetősége van az adóbevallásában megosztani a vele egy háztartásban élő élettársával. A kedvezmény megosztásának feltétele, hogy az érintett személyeknek fel kell tüntetni az élettárs nevét, adóazonosító jelét, valamint, hogy melyikük hány gyermek után vagy milyen összegben kívánja érvényesíteni a kedvezményt.

Ha az élettársi kapcsolatban lévő nő várandós lesz, a magzat után járó családi adókedvezményt csak ő veheti igénybe. Élettársával történő megosztást csak az év végi adóbevallásban tudja megtenni. Viszont, ha az élettársi kapcsolatot közjegyzői nyilvántartásba foglalták, úgy a kedvezmény már évközben is közösen érvényesíthető.

- Elvált szülők

Ha a bíróság döntése alapján a szülők felváltva, közösen nevelik gyermekeiket, és 50-50 százalékos arányban jogosultak a családi pótlékra, akkor a családi adókedvezményt is 50-50 százalékos arányban érvényesíthetik. Ebben az esetben viszont nem jogosultak egymás között más arányban megosztani a családi adókedvezményt.

Ha a válás után a bíróság az egyik szülőnek ítéli a gyermekeket, és az édesanya igénybe veszi a gyermeket egyedül nevelők emelt összegű családi pótlékot, akkor a megosztás nem érvényesíthető, így csak az édesanya jogosult az adókedvezményre.

- Egyedülálló szülők

Ha a szülő a gyermek után magasabb összegű családi pótlékot igényelt arra tekintettel, hogy a gyermeket egyedül neveli, úgy a gyermek utáni adókedvezményt is csak egyedül jogosult igénybe venni.

Ki nem jogosult igénybe venni a kedvezményt?

- a gyermekotthon vezetője, a szociális intézmény vezetője, a javítóintézet igazgatója az elhelyezett gyermekekre való tekintettel

- a várandós édesanyával közös háztartásban élő házastársa

- családi pótlékra saját jogán jogosult gyermek

- a rokkantsági járulékban részesülő magánszemély

A kedvezmény év közben is érvényesíthető, a munkáltató felé leadott nyilatkozattal. Alapesetben az adónyilatkozatokat minden év januárjában le kell adni a kifizető felé, illetve, ha év közben történik változás, úgy azt egy módosított nyilatkozattal kell jelezni. Ebben az esetben a munkavállaló nettó bére a kedvezmény összegével megnő, míg a bérből levont adó összege csökken.

A magánszemély dönthet úgy is, hogy év közben nem él a lehetőséggel, és év végén a május 20-ig benyújtandó személyi jövedelemadó bevallásában szerepelteti a kedvezményt, és az év közben többletként megfizetett adó összegét visszaigényli az adóhatóságtól. Ez esetben a hatóságnak a bevallás beérkezésétől számított 30 nap áll rendelkezésre, hogy a visszaigényelt összeget kifizesse.

Családi járulékkedvezmény

Ha a magánszemélynek több kedvezmény jár, mint amennyi az összevont adóalapba tartozó jövedelmeinek összege, úgy a fennmaradó kedvezményt járulékkedvezmény formájában tudja érvényesíteni.

Példa

A magánszemély összevont adóalapba tartozó jövedelme bruttó 400.000 Ft, és 3 gyermekére tekintettel 3 * 220.000 Ft (660.000 Ft) kedvezményre jogosult.

Személyi jövedelemadó kedvezmény: 660.000 – 400.000 Ft.

Fennmaradó kedvezmény összege 260.000 Ft.

Igénybe vehető járulékkedvezmény összege: 220.000 * 0,15 = 39.000 Ft

2020.06.30-ig az 1,5%-os munkaerőpiaci hozzájárulás terhére nem volt érvényesíthető a családi adó- és járulékkedvezmény. Viszont 2020.07.01-től megváltozott a TB törvény, ahol az egyéni járulékokat felváltotta az egységes 18,5 %-os társadalombiztosítási járulék. Így a teljes 18,5%-os TB járulékra érvényesíthető a családi adókedvezmény, ezáltal a nettó bérek 1,5%-ot nőhettek.

Járulékkedvezményt csak olyan jövedelmekre lehet igénybe venni, amelyre vonatkozóan a magánszemély a családi adókedvezményt is érvényesítheti.

A családi adó- és járulékkedvezmény igénybevételéhez szükséges nyilatkozatot

IDE KATTINTVA letöltheti.

Személyi kedvezmény

Személyi adókedvezményt az a súlyosan fogyatékos magánszemély igényelhet, aki állapotáról orvosi igazolással vagy határozattal rendelkezik. A kedvezményt a fogyatékos állapot kezdő napjának hónapjától lehet érvényesíteni, mértéke a minimálbér 5%-a.

2020-ban a minimálbér összege 161.000 Ft, így a súlyos fogyatékossággal élő magánszemély 8.050 Ft személyi kedvezményt vehet igénybe havonta.

Milyen betegségeknél vehető igénybe a támogatás?

2019. január 1-jétől bővült a betegségek listája. Így már endometriózis, a mellrák, a méhnyakrák, a petefészekrák, valamint a prosztata- és hererák betegségek esetén is érvényesíthető az adókedvezmény.

Néhány betegség, amelynél igénybe vehető a kedvezmény:

- hallási fogyatékosság

- látási fogyatékosság

- mozgásszervi fogyatékosság

- elzáródást okozó érbetegségek

- súlyos szervi károsodással járó immunbetegségek

- laktózérzékenység, gluténérzékenység

- cukorbetegség

A részletes leírást a 335/2009. (XII. 29.) Kormányrendelet tartalmazza.

A személyi kedvezmény igénylésének a feltétele:

- A magánszemélynek már az igénybevétel időpontjában rendelkeznie kell a súlyos fogyatékosság minősítéséről szóló orvosi igazolással.

- A magánszemélynek rendelkeznie kell adóköteles jövedelemmel.

A kedvezményt 5 évre visszamenőleg, a korábbi évek adóbevallásának önellenőrzésével igénybe lehet venni, és a kedvezmény összegét vissza lehet igényelni az adóhatóságtól, ha a magánszemély rendelkezett fedezetet nyújtó levont és megfizetett személyi jövedelemadóval.

Példa:

A magánszemély bruttó 250.000 Ft jövedelemmel rendelkezik, amely után a fizetendő SZJA (15%) 37.500 Ft lenne. Mivel rendelkezik személyi kedvezménnyel, így 37.500 – 8.050 = 29.450 Ft SZJA-t kell megfizetnie.

Példa:

A magánszemély kilépett a munkahelyéről, és a kilépés hónapjában bruttó 30.000 Ft volt a fizetése. Az őt terhelő SZJA összege 4.500 Ft lenne, de a súlyos fogyatékos kedvezménynek köszönhetően nem keletkezik fizetendő SZJA-ja, és még marad 3.550 Ft érvényesíthető kedvezménye, amit az SZJA bevallás benyújtásakor tud visszaigényelni a NAV-tól, feltéve, ha az adóév során bármely hónapban volt 3.550 Ft fizetendő adója.