A cafetéria szabályok 2021-re sem változtak jelentősen, ugyanakkor sok olyan juttatás van, amelynek adózása kedvezőbb a munkabérnél, így a munkáltatóknak érdemes fokozott figyelmet fordítaniuk erre a területre is.

2020-ban a legnépszerűbb elem a SZÉP-kártya volt, ami köszönhető egyrészt annak, hogy adózása az egyik legkedvezőbb kategóriába sorolható, másrészt pedig a járványügyi helyzet miatt hozott intézkedések még gazdaságosabbá tették juttatását, hiszen 2021. június 30-ig mentesül a szociális hozzájárulási adó fizetési kötelezettség alól, miközben az éves keretösszeg 450.000 Ft-ról 800.000 Ft-ra emelkedett. Mivel ezek a kedvezmények 2021 első felében is érvényesek, előreláthatólag a SZÉP-kártya meghatározó marad idén is.

Az adómentes juttatások között új elemként jelent meg a távmunkát végző munkavállalók igazolás nélkül adható térítése. Az érvényes minimálbér 10 százalékáig elszámolható tétel feltehetően a vírushelyzet lezárását követően is választható majd, illetve a kulturális és sportrendezvények belépőire vonatkozó igény is megnőhet a járvány lefutását követően.

A bérként adózó, de adókedvezményre jogosító juttatások közül a koronavírus miatt újra fókuszba kerülhetnek az egészség- és önsegélyező pénztárak, illetve az egészségbiztosítások is.

Változás az előző évhez, hogy szakképzési hozzájárulási törvény módosításának a hatására 2021-től a béren kívüli juttatásokat, valamint az egyéb meghatározott juttatásokat a személyi jövedelemadó és a szociális hozzájárulási adó mellett szakképzési hozzájárulás is terheli.

Cikkünkben bemutatjuk az egyes elemek adóvonzatát, valamint a cafetériákra vonatkozó szabályokat.

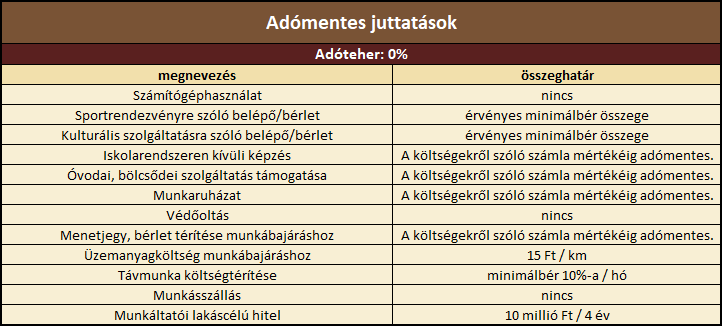

Adómentes juttatások

adóteher: 0 %

- Adófizetési kötelezettség nélkül adható a munkáltató által biztosított ingyenes vagy kedvezményes számítógép-használat. Utalvány formájában is adható (visszaváltható utalvány kivételével), amely asztali gép, laptop, monitor, tablet, nyomtató, egér, billentyűzet, szoftverek és más egyéb alkatrészek bérbevételére használható fel.

- Sportrendezvényre szóló belépőjegy, bérlet szintén adómentes juttatás, évente a minimálbér összegéig. Sportrendezvényre szóló utalvány nem adható adómentesen.

- Kulturális szolgáltatás keretében adóvonzat nélkül biztosítható a munkavállaló részére a muzeális intézmény és művészeti létesítmény, kiállítóhely kiállítására, színház-, tánc-, cirkusz- vagy zeneművészeti előadásra, közművelődési tevékenységet folytató szervezet által nyújtott kulturális szolgáltatás (kivéve a mozijegy) igénybevételére szóló belépőjegy vagy bérlet. A juttatás a minimálbér összegéig adható adómentesen, azonban a szolgáltatások igénybevételére szóló utalvány nem adható adófizetési kötelezettség nélkül.

- A munkavállaló továbbképzése (ideértve az oktatás igénybevételére jogosító utalványt is, ami visszaváltásra nem jogosít), amely nem iskolarendszerű oktatás keretében valósul meg. Iskolarendszeren kívüli tanítás keretében olyan képzéseken vehet részt az alkalmazott, amely a munkaköréhez, feladataihoz kapcsolódik, vagy tevékenysége hatáskörébe tartozik.

- A munkáltató átvállalhatja munkavállalója gyermekének bölcsődei, óvodai szolgáltatását, ideértve az étkeztetést is. Az adómentesség a munkáltató vagy a munkavállaló nevére szóló számla összegéig érvényes.

- Adómentes a belső szabályzatban meghatározott munkaruha (egyenruha, védőruha, formaruha) biztosítása, amely megkülönböztetéssel (felirat, logó) ellátott és munkahelyen kívül feltűnés nélkül nem viselhető.

- A munkavállaló egészségének megőrzése érdekében ingyenes védőoltást biztosíthat a vállalkozás.

- A munkáltató költségtérítést fizethet a minimálbér 10 %-áig havonta azoknak a munkavállalóknak, akik home office keretében, távmunkában dolgoznak. Ha nem minden munkanap valósul meg a home office, úgy az összeg arányosan jár.

Egyéb adómentes elemek

Bár nem tartoznak a cafeteria elemek közé, úgy gondoljuk, hogy az alábbi tételek logikailag mégis ide sorolódnak:

- Közigazgatási határon kívülről történő munkába járás esetén a munkáltató köteles megtéríteni a munkavállalónak az ezzel kapcsolatban felmerült költségeit. A minimális összeg a menetjegy vagy a bérlet 86 %-a, de akár a 100 % is adható adóvonzat nélkül.

- Gépjárművel történő munkába járás esetén minimum 9 Ft/km, de akár 15 Ft/km költségtérítést is adhat a munkáltató. Az adómentesség arra a munkavállalóra vonatkozik, aki közigazgatási határon kívülről jár dolgozni, és a munkahely egyéb tömegközlekedési eszközzel nem közelíthető meg. Fontos, hogy ez a fajta térítési mód csak a ledolgozott munkanapokra jár.

- A munkásszállás részben felválthatja a mobilitási célú lakhatási támogatást, ugyanakkor ennek a juttatásnak szigorúbb feltételi vannak. Egy lakóhelyiséggel rendelkező ingatlan esetén minimum 2 fő, míg több lakóhelyiség esetén, lakószobánkként 1-1 munkavállaló elszállásolására kell szolgálnia a munkásszállásnak. További feltétel, hogy a munkavállaló ne rendelkezzen ugyanazon településen 50%-ot meghaladó tulajdoni hányaddal olyan lakóingatlanban, ami haszonélvezettel nem terhelt.

- A munkavállaló részére lakáscélú hitel jogcímen folyósított hitelek összege nem haladhatja meg a 10 millió forintot 4 éves időintervallumon belül. A hitel pénzintézeten vagy a Magyar Államkincstáron keresztül folyósítható saját lakás építéséhez, építtetéséhez, vásárlásához, bővítéséhez, korszerűsítéséhez vagy akadálymentesítéséhez, valamint az említett célokra korábban felvett hitel kiváltására is felhasználható.

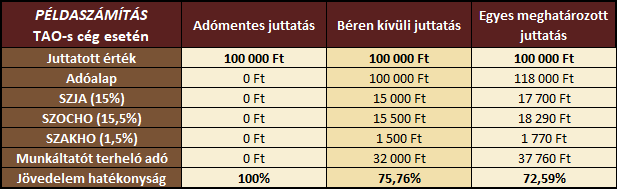

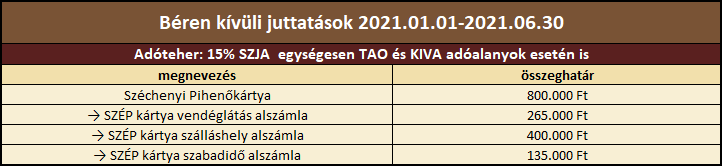

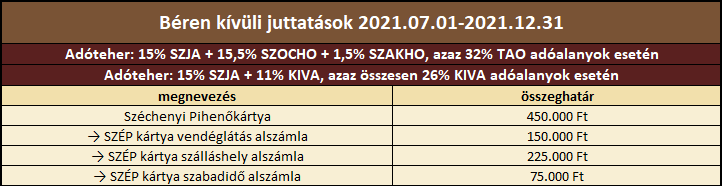

Béren kívüli juttatások

adóteher 2021. I. félév: TAO-s cég esetén 15 %, KIVA-s cég esetén 15 %

adóteher 2021. II. félév: TAO-s cég esetén 32 %, KIVA-s cég esetén 26 %

A béren kívüli juttatások körébe a SZÉP kártya tartozik. A juttatás jogosultja a munkavállaló, viszont van lehetősége társkártyát igényelni, így közeli hozzátartozója is részesülhet ebben a cafetéria elemben. Az alszámlákra befizetett összegeknek nincs lejárata, azonban a határidőig fel nem használt egyenleg a banknál marad, amely ezután havi 3 százalékos díjat számol fel.

Idén a béren kívüli juttatásokban rendhagyó változás történt. Az első félévben, azaz 2021. június 30-ig az éves keret magasabb, mint 2021. december 31-ig. Ez annyit jelent, hogy ha az első félévben fizetjük ki az éves cafetéria elemeket, úgy nemcsak többet adhatunk, hanem lényegesen jobb feltételek mellett tehetjük azt. Persze mint minden alternatívának, ennek is van árnyoldala, mert így előre kell megfinanszíroznunk a teljes éves juttatást, míg, ha a munkaviszony év vége előtt megszűnik, úgy komoly adótöbblettel kell számolnunk.

2021. első felében a SZÉP kártya megemelt összegben, és kedvezőbb adóteher mellett adózik, ugyanis a feltöltött összeg után csak 15 %-os SZJA fizetési kötelezettség keletkezik.

2021. július 1-jétől az SZJA fizetési kötelezettség mellett TAO-s cég esetén 15,5 % szociális hozzájárulási adó és 1,5 % szakképzési hozzájárulás, KIVA-s cég esetén 11 % KIVA fizetési kötelezettség is terheli a vállalkozást.

Az évközi változás hatására sokakban felmerülhet a kérdés, ha valaki mind a két adózási időszakban szeretne SZÉP kártyát adni a munkavállalójának, akkor a meghatározott összeghatárokat miként kell figyelembe venni. Az éves igénybe vehető keretösszeget mindig a juttatás kifizetésekor érvényes szabályok szerint kell számítani.

Például:

Az első félévben 800.000 Ft-os keretösszegig lehet a juttatást adni a munkavállaló részére, így, ha a munkáltató azt kimaxolta, úgy a második félévben béren kívüli juttatásként már nem adható SZÉP kártya a munkavállalónak, hanem az keretösszegen felül egyes meghatározott juttatásként fog adózni.

Abban az esetben, ha az első félévben a munkavállaló kap 400.000 Ft-ot szálláshely számlára, úgy a második félévben még 50.000 Ft-ig kaphat béren kívüli juttatást vendéglátás vagy szabadidő alszámlára, de szálláshelyre már nem. Viszont, ha az első félévben vendéglátásra kap 80.000 Ft-ot, úgy a második félévben még 70.000 Ft-ra jogosult marad, hiszen az akkori szabályok szerint 150.000 Ft a vendéglátásra adható keret.

Ha a munkavállaló munkaviszonya a második félévben megszűnik, akkor az éves adható keretet a második félévi szabályok szerint kell arányosítani. Ebből kifolyólag, ha valaki az első félévben egy emelt összegű feltöltésben részesült, ami a második félévi arányosítás alapján meghaladja a keretet, úgy a felettes rész egyes meghatározott juttatásként lesz adóköteles.

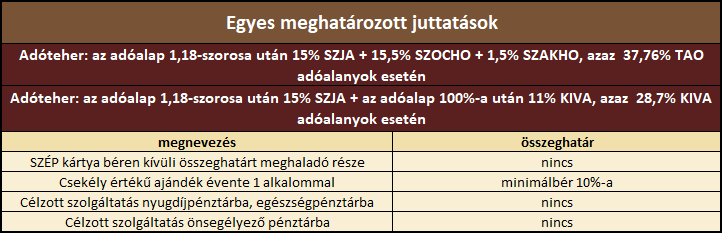

Egyes meghatározott juttatások

adóteher: TAO-s cég esetén 37,76 %, KIVA-s cég esetén 28,7 %

Az egyes meghatározott juttatások esetében a személyi jövedelemadót, a szociális hozzájárulási adót, valamint a szakképzési hozzájárulást az adóalap 1,18-szorosa után kell megfizetni. KIVA adóalanyok esetében viszont csak az SZJA tekintetében kell az adóalap kiegészítést alkalmazni, a KIVA-t a normál adóalap után kell megállapítani.

- Egyes meghatározott juttatásnak minősül a SZÉP kártya béren kívüli juttatás esetén meghatározott, alszámlára vonatkozó keretösszeget meghaladó része.

- A kifizető csekély értékben ajándékot adhat magánszemély részére évente a minimálbér 10 %-át meg nem haladó összegben. A juttatásnak feltétele, hogy a vállalkozás az ajándékokról és az abban részesült magánszemélyekről nyilvántartást vezessen.

- A munkáltató befizetéseket tehet a munkavállaló javára célzott szolgáltatás igénybevételére. A befizetések megtehetők nyugdíjpénztárba, egészségpénztárba vagy önsegélyező pénztárba is felső összeghatár nélkül. A munkavállaló számos szolgáltatás igénybevételére felhasználhatja a juttatást, pl. egészségügyi, magánorvosi szolgáltatások, szűrővizsgálatok igénybevételére.

Bár nem minősül cafetéria elemnek, az adózását tekintve mégis ide soroljuk:

- Hivatali, üzleti utazáshoz kapcsolódó étkezés vagy más szolgáltatás révén juttatott jövedelem.

- A kifizető tevékenységéhez kapcsolódó telefonszolgáltatás magáncélú használata címén meghatározott adóköteles jövedelem.

- Reprezentáció, üzleti ajándék juttatása.

- Olyan ingyenes vagy kedvezményes termék vagy szolgáltatás, amelynek igénybevételére egyidejűleg több magánszemély jogosult, és a kifizető jóhiszemű eljárása ellenére sem képes megállapítani az egyes magánszemélyek által megszerzett jövedelmet.

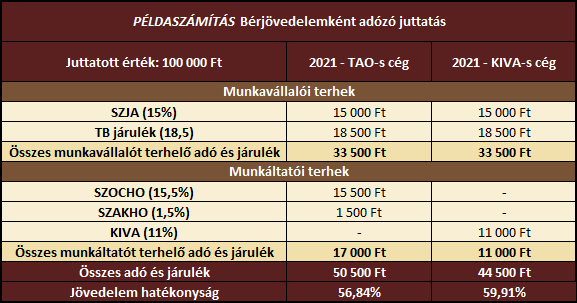

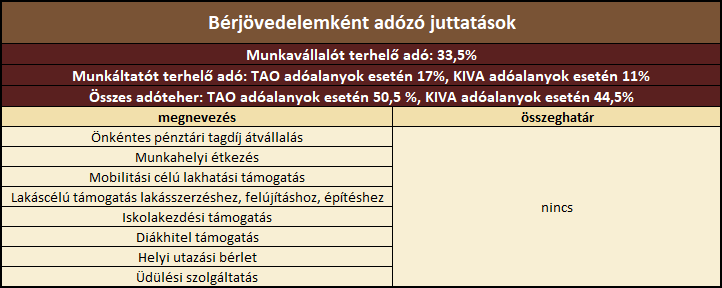

Bérjövedelemként adózó juttatások

adóteher: TAO-s cég esetén 50,5 %, KIVA-s cég esetén 44,5 %

2019-től megjelent egy új csoport a Cafetériák tekintetében: a bérjövedelemként adózó juttatások köre, melyek 2021-re sem változtak. Ezeknek az elemeknek a nyújtásakor nem csak a munkáltatót, hanem a munkavállalót terhelő adó- és járulékokkal is számolni szükséges. Csakúgy, mint a munkabér esetében, meg kell állapítani a személyi jövedelemadót, a társadalombiztosítási járulékot, valamint a munkaerőpiaci hozzájárulást is. A kifizetőnek TAO adóalanyként szociális hozzájárulási adó, valamint szakképzési hozzájárulás fizetési kötelezettséggel kell számolnia, a KIVA adóalanyoknak pedig a kisvállalati adót kell megfizetniük.

- Jelenleg is biztosított a lehetőség, hogy a munkáltatók átvállalják a munkavállalóik önkéntes pénztári tagdíj befizetését. Az alkalmazott számára ez a juttatási forma kedvező, hiszen a befizetett tagdíj után jogosult igénybe venni 20%-os személyi jövedelemadó kedvezményt, évi 150.000 Ft-ig.

- A munkáltatók hozzájárulhatnak a foglalkoztatottak étkezési költségeihez munkahelyi étkeztetés formájában, valamint erre felhasználható utalványt is biztosíthatnak részükre.

- Bérjövedelemként adózik, ha a kifizető támogatást ad az alkalmazottja albérleti költségéhez, mobilitási célú lakhatási támogatás címén. Erre alternatívát jelenthet egy munkásszállás létesítése, amellyel adómentes szállás nyújtható a munkavállalók részére.

- Megszűnt a lakásszerzést, építést, felújítást szolgáló támogatás adómentessége. A lehetőség még mindig adott az ilyen jellegű költségek hozzájárulásához, viszont az adófizetési kötelezettséget von maga után.

- Cafetériaként átvállalható a munkavállaló diákhitelének törlesztése. Megvalósulhat a Diák Hitelközpont vagy a munkavállalónak történő utalással is, viszont azzal számolni kell, hogy mindkét felet adófizetés terheli.

- Abban az esetben, ha a vállalkozás közigazgatási határon belül élő munkavállalója részére fizeti ki a munkába járást, úgy az nem tehető meg adómentesen, bérjövedelemként adózik.

- A cég üdülési szolgáltatást nyújthat munkavállalója és annak közeli hozzátartozója javára a vállalkozás tulajdonában lévő nyaralóban.

Abban az esetben, ha a vállalkozás Cafetéria kínálatában szerepelnek bérjövedelemként adózó juttatások is, számolni kell azzal, hogy mindkét felet terheli az adófizetési kötelezettség. Viszont előfordulnak olyan esetek, amikor a munkavállaló nem jogosult bérre (pl. fizetés nélküli szabadság, táppénz ideje alatt), így nincs mivel szemben érvényesíteni az adót és járulékokat. Ekkor követelésként kell nyilvántartásba venni az összeget, és az vagy egy következő munkabéréből kerül érvényesítésre, vagy a munkavállaló közvetlenül megtéríti a vállalkozás részére az őt terhelő költségeket.

Az alábbiakban a különböző kategóriákba eső cafetéria elemek jövedelem hatékonyságát mutatjuk be, amennyiben a magánszemély részére juttatott érték minden esetben 100.000 Ft.