Az egyéni vállalkozó az SZJA törvény rendelkezései szerint a jövedelmét – a törvényben is megjelölt feltételek figyelembevételével – kétféle módszer szerint állapíthatja meg. Az első módszer a költségek tételes elszámolása alapján a vállalkozói jövedelem szerinti adózás, a második az átalányadózás. A mai cikkünkben az átalányadózást és 2022-től életbe lépő változásokat mutatjuk be.

Az átalányadózás lényege, hogy a költségelszámolás, amely alapján csökkenthető az adó alapja, nem költségszámlák alapján történik. A meghatározás a törvény által elismert költséghányadok érvényesítésével történik, amely a végzett tevékenységtől függ. Vagyis, ha a bevételt a meghatározott költséghányaddal csökkentjük, akkor kapjuk meg a jövedelmet. Ez lesz az adó alapja, így ezután kell megfizetni az adót.

Az átalányadózást egyéni vállalkozó és mezőgazdasági őstermelő választhatja. Azoknak a legideálisabb ez a választás, akik nem férnek bele a KATA keretbe, kevés költségszámlájuk van, vagy egy adóalanytól több, mint 3 millió forint bevételt kapnak .

Korábban az az egyéni vállalkozó választhatta az adóév egészére az átalányadózást, akinek a megelőző adóévben a vállalkozói bevétele nem haladta meg a 15 millió forintot. Ettől eltérően az az egyéni vállalkozó, akinek a vállalkozói tevékenysége az adóév egészében kizárólag kiskereskedelmi tevékenység volt, akkor választhatta az átalányadózást, ha az átalányadózást közvetlenül megelőző adóévben vállalkozói bevétele a 100 millió forintot nem haladta meg.

Árbevételi határ

2022. január 1-jétől a feltételek változnak. Az egyéni vállalkozó akkor választhatja az átalányadózást, ha az előző adóévben a bevétele nem lépte túl az éves minimálbér tízszeresét és várhatóan a tárgyévben sem fogja azt meghaladni. Ez azt jelenti, hogy a 2021-es bevételt kell majd vizsgálni a 2022-es minimálbér figyelembevételével, amely bruttó 200.000 Ft lesz.

12*200.000*10=24.000.000 Ft

Vagyis az új értékhatár a 24 millió forint lesz a 2021-es és 2022-es bevételre vonatkozóan.

Abban az esetben, ha az átalányadózó csak és kizárólag kiskereskedelmi tevékenységet végez, akkor az előző évi értékhatár a 2022-es minimálbér ötvenszerese.

12*200.000*50=120.000.000 Ft

Kiskereskedelmi tevékenység: üzletszerű gazdasági tevékenység keretében termékek forgalmazása, vagyoni értékű jog értékesítése és az ezzel közvetlenül összefüggő szolgáltatások nyújtása a végső felhasználó részére, ideértve a vendéglátást is. (2005. évi CLXIV. törvény a kereskedelemről, 2.§ 13.)

Az átalányadózást háromféleképp lehet választani:

- alakuláskor a Webes Ügysegéden

- a következő évre vonatkozóan az SZJA bevallás benyújtásakor (a 2022-es adóévre vonatkozóan a 2022 május 20-ig benyújtandó SZJA bevallásban kell megtenni a nyilatkozatot)

- KATA adózás alól történő kilépéssel egyidejűleg a változásbejelentő beküldésével

Az átalányadózás kizárólag az egyéni vállalkozói tevékenység egészére választható. Aki egyéni vállalkozóként is és mezőgazdasági őstermelőként is jogosult az átalányadózás választására, külön-külön és egyidejűleg is alkalmazhatja a kétféle tevékenységre elkülönülten az átalányadózást.

A tevékenységét év közben kezdő, vagy a KATA szerinti adózásból év közben saját elhatározás alapján kilépő egyéni vállalkozót is megilleti az átalányadózás választásának joga. Ilyen esetben a bevételi értékhatárokat időarányosan kell figyelembe venni. Arányosítani kell a bevételi értékhatárt a tevékenység évközi megszüntetése, a tevékenység szüneteltetése vagy a KATA hatálya alá év közben történő bejelentkezés esetén is.

Azonban, ha az átalányadózó egyéni vállalkozó megszünteti az átalányadózást vagy az arra való jogosultsága megszűnik, ismételten átalányadózást (a feltételek fennállása esetén is) csak akkor választhat, ha a megszűnés (megszüntetés) évét követően legalább 4 adóév eltelt. Ez a 4 adóéves szabály vonatkozik arra is, aki az átalányadózásról KATA törvény szerinti adózásra tér át.

Bevételnek az az összeg számít, ami az adóévben a vállalkozás számára befolyt. Mint már említettük, az adó alapja a jövedelem lesz, amit úgy kapunk meg, hogy a bevételt a meghatározott költséghányadokkal csökkentjük.

A költséghányad megállapításánál nem a bejelentett főtevékenység az irányadó, hanem az, hogy mely tevékenységből származott bevétele az egyéni vállalkozónak, tehát a végzett tevékenység a mérvadó.

Költséghányadok

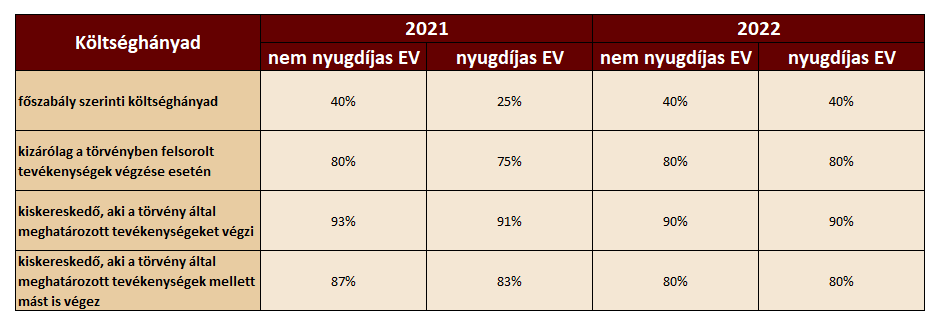

2021.12.31-ig:

- 40 %, ez a főszabály, ha az egyéni vállalkozó nem tud élni a 80, 87 vagy a 93%-os költséghányad érvényesítésével (kiegészítő tevékenységű (nyugdíjas) egyéni vállalkozó esetén 40 helyett 25%)

- 80 %, akkor alkalmazható, ha a vállalkozó az adóév egészében kizárólag a törvényben felsorolt ipari, mezőgazdasági, szolgáltatási és kereskedelmi tevékenységeket folytatott. (kiegészítő tevékenységű egyéni vállalkozó esetén 80 helyett 75%)

Amennyiben a vállalkozó a törvényben nevesített tevékenységek mellett más tevékenységből is bevételt szerez, úgy ő teljes bevételből 40 %-os költséghányadot érvényesíthet.

A törvény az alábbi tevékenységet nevesíti:

- mezőgazdasági, erdőgazdálkodási (TESZOR 01, 02), bányászati (TESZOR 05-től 09-ig) és feldolgozóipari (TESZOR 10-től 32-ig) termék-előállítás, építőipari kivitelezés (TESZOR 41, 42)

- mezőgazdasági, betakarítást követő szolgáltatás (TESZOR 01.6), vadgazdálkodáshoz kapcsolódó szolgáltatás (TESZOR 01.70.10), erdészeti szolgáltatás (TESZOR 02.40.10) és zöldterület-kezelés (TESZOR 81.30.10)

- halászati szolgáltatás (TESZOR 03.00.71), halgazdálkodási szolgáltatás (TESZOR 03.00.72)

- feldolgozóipari szolgáltatás (TESZOR 10-től 32-ig) a bérmunkában végzett szolgáltatás és az egyéb sokszorosítás (TESZOR 18.20) kivételével

- építőipari szolgáltatás (TESZOR 43)

- ipari gép, berendezés, eszköz javítása (TESZOR 33.1), gépjárműjavítás (TESZOR 45.20), személyi, háztartási cikk javítása (TESZOR 95.2), épületgépészeti berendezések javítása (TESZOR 43.21, 43.22, 43.29)

- a taxis személyszállítás (TESZOR 49.32.11) személygépjármű kölcsönzése vezetővel (TESZOR 49.32.12), egyéb máshová nem sorolt szárazföldi személyszállítás (TESZOR 49.39.39), közúti áruszállítás (TESZOR 49.41.1)

- számítógép, kommunikációs eszköz javítása (TESZOR 95.1)

- fényképészet (TESZOR 74.20)

- textil, szőrme mosása, tisztítása (TESZOR 96.01), fodrászat, szépségápolás (TESZOR 96.02), hobbiállat-gondozás (TESZOR 96.09.11)

- a kereskedelmi tevékenységek végzésének feltételeiről szóló kormányrendelet alapján folytatott vendéglátó tevékenység (TESZOR 56)

- 93%, ha az egyéni vállalkozó kizárólag a törvényben felsorolt tevékenységeket végzi, és kiskereskedőnek minősül, úgy a 80% helyett 93 %-os költséghányadot érvényesíthet. (kiegészítő tevékenységű egyéni vállalkozó esetén 93% helyett 91%)

- 87%, míg az a kiskereskedő, aki a meghatározott tevékenységeken kívül más kiskereskedői tevékenységet is végez, az egész bevételre a 80% helyett 87 % költséghányadot számolhat el. (kiegészítő tevékenységű egyéni vállalkozó esetén 87% helyett 83%)

A 93%-os és a 87%-os költséghányad 2022.01.01-től már nem lesz érvényben.

2022.01.01-től:

- 40 %, ez a főszabály, ha az egyéni vállalkozó nem tud élni a 80, illetve 90 %-os költséghányad érvényesítésével.

- 80 %, akkor alkalmazható, ha a vállalkozó az adóév egészében kizárólag a törvényben felsorolt ipari, mezőgazdasági, szolgáltatási és kereskedelmi tevékenységeket folytatott. Illetve amennyiben a kiskereskedelmi tevékenységet folytató egyéni vállalkozó a meghatározott tevékenységek mellett más kiskereskedelmi tevékenységből is bevételt szerez, úgy ő is a teljes bevételből 80 %-os költséghányadot érvényesíthet.

- 90 %-ot alkalmazhat az az egyéni vállalkozó és mezőgazdasági őstermelő, aki az adóévben kizárólag kiskereskedelmi tevékenységből szerez bevételt. Ez korábban 93 % volt.

A kiegészítő tevékenységet folytató átalányadózók 2021.12.31-ig egy külön meghatározott költséghányadot érvényesíthetnek. VISZONT 2022.01.01-től már a kiegészítő és a nem kiegészítő tevékenységű egyéni vállalkozóra is ugyanaz a költséghányad vonatkozik. Így már ők is a 40, 80, vagy 90 %-os költséghányaddal számolhatnak.

Ha az átalányadózó vállalkozó valamiért már nem jogosult a korábban alkalmazott magasabb mértékű költséghányadra, akkor visszamenőleg az átalányadózói időszak elejétől az alacsonyabb költséghányaddal kell számolnia.

Adózás és járulékfizetés

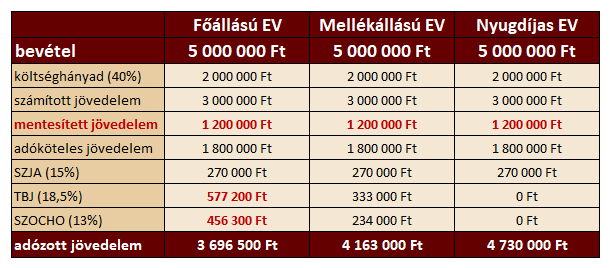

A 2022. január elsejétől életbe lépő törvénymódosítás szerint az átalányadózó egyéni vállalkozónak nem keletkezik 15% SZJA, 18,5% TB járulék és 13% SZOCHO fizetési kötelezettsége a törvényben megállapított mentesített jövedelemhatárig. (2021.12.31-ig nem nyújt mentesítést a törvény, a teljes jövedelem után adózni kell). Az új szabályok szerint a mentesítés az adóév elejétől összesítve megállapított azon jövedelemre terjed ki, amely nem haladja meg az éves minimálbér felét.

A főállású egyéni vállalkozó a meghatározott jövedelemhatárig mentesül az SZJA fizetés alól, viszont a járulékfizetési alsó határ után köteles megfizetni a járulékokat:

- minimálbér / garantált bérminimum után 18,5%-os TB járulékot

- minimálbér / garantált bérminimum 112,5%-a után 13 %-os SZOCHO-t

Míg a mellékállású vagy kiegészítő tevékenységet folytató egyéni vállalkozónak sem adó-, sem járulékfizetési kötelezettsége nem keletkezik a mentesített jövedelem után. Ha a jövedelem az éves minimálbér felét meghaladja, adót és járulékot csak az éves minimálbér felét meghaladó összeg után kell fizetnie. 2022-re vonatkozóan a bruttó 200.000 Ft-os minimálbérrel számolva:

12 hó*200.000 Ft/2=1.200.000 Ft lesz az adómentes jövedelem

Abban az esetben, ha az átalányadózó egyéni vállalkozó mellékállásúnak számít, akkor a tényleges jövedelem után kell megfizetnie az adót és a járulékokat, amennyiben a mentesített keret elfogyott. Ha nem volt bevétele, akkor nem keletkezik adó és járulékfizetési kötelezettsége. Mellékállású egyéni vállalkozónak az számít, aki rendelkezik legalább 36 órás munkaviszonnyal, vagy nappali tagozaton tanul.

Nyugdíjasként átalányadózó egyéni vállalkozónak a mentesített összeg feletti jövedelme után csak 15 % szja-t kell fizetnie. Ha nincs jövedelme, akkor szja fizetési kötelezettsége sem keletkezik.

A tételes költségelszámolást alkalmazó SZJA törvény szerinti egyéni vállalkozóval szemben az átalányadózó a nyereségadó (9%-os SZJA) és az osztalékadó (15%-os SZJA és 13% SZOCHO) megfizetése alól mentesül.

Példában szemléltetjük, hogy miként alakul a különböző státuszú (fő-, mellék-, nyugdíjas jogállású) egyéni vállalkozók adó- és járulékfizetési kötelezettsége, így az általuk megszerzett adózott jövedelem értéke azonos bevétel mellett. Főállású egyéni vállalkozó esetén a járulékokat (TBJ + SZOCHO) a járulékfizetési alsó határ után kell megfizetni. Mellékállású vállalkozónak csak az adóköteles jövedelem után kell teljesíteni a kötelezettséget. Nyugdíjas vállalkozó pedig csak adófizetésre kötelezett, a járulékok megfizetése alól mentesül.

Adókedvezmények

Adókedvezmény igénybevételére jogosult az átalányadózó egyéni vállalkozó is.

Ide tartozik:

- négy vagy több gyermeket nevelő anyák kedvezménye

- 25 év alatti fiatalok SZJA menetessége (2022-től)

- személyi adókedvezmény

- első házasok kedvezménye

- családi adó és járulékkedvezmény

Ebből kifolyólag, ha valakinek több gyermeke is van, akkor az átalányadózás választása jóval kedvezőbb lehet a KATA törvény szerinti adózásnál. Viszont ezt minden esetben egyedileg szükséges mérlegelni.

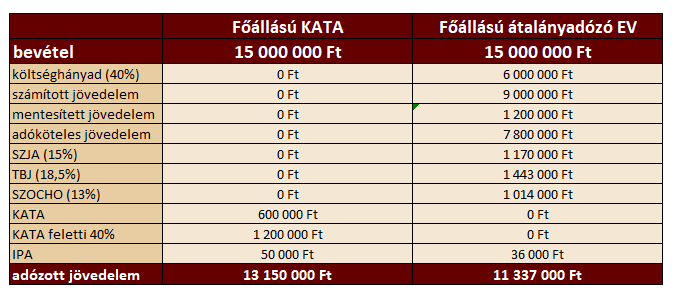

Az adófizetési kötelezettséget és az adózott jövedelem mértékét számos szempont befolyásolja, viszont hoztunk 3 példát, ami segít összehasonlítani a KATA törvény szerinti adózást az átalányadózással.

Az első esetben összehasonlítottuk a főállású KATA adóalanyiságot a főállású átalányadózással azonos bevételszint mellett. Tisztán látszik, hogy hiába keletkezik a kisadózónak plusz 40%-os adófizetési kötelezettsége, a leadózott jövedelem még mindig kedvezőbb KATA státuszban.

A KATA törvény szerinti adózásról az Írisz Office Zrt. cikkéből részletesen olvashatnak.

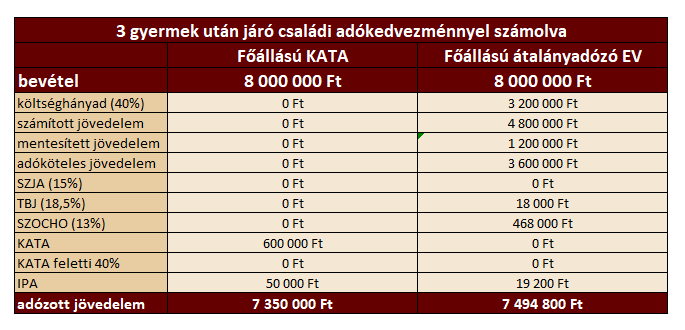

Hoztunk példát 3 gyermek után járó családi adókedvezmény igénybevételére is. KATA-s vállalkozó a fizetendő adójából nem tudja érvényesíteni a gyermekek után járó kedvezményt. Az átalányadózó vállalkozó viszont már élhet ezzel a lehetőséggel. A vállalkozó adóköteles jövedelme 3,6 millió forint, míg a 3 gyermek után 7,9 millió forint adóalap kedvezmény jár, így a fizetendő adója 0 forint. Ebből adódóan még marad kedvezmény a járulékok csökkentésére is, így 18 ezer forint járulékot kell fizetnie.

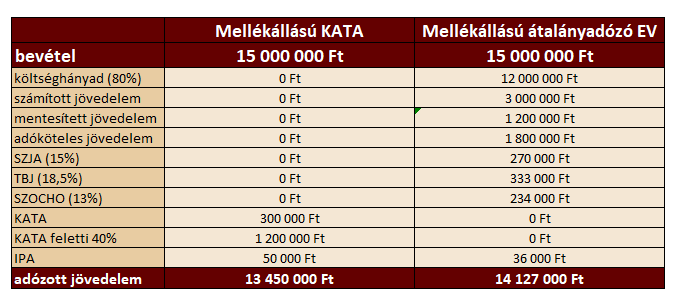

Összevetettük az adófizetési kötelezettséget mellékállású vállalkozók tekintetében is. Igaz, hogy KATA-s ként havonta csak 25.000 Ft a tételes adó, de a többlet 40%-os adóval és az IPA-val magasabb adófizetési kötelezettsége keletkezik, mint annak a vállalkozónak aki az átalányadózás szerint teljesíti kötelezettségeit. Ez esetben az SZJA, a TBJ és a SZOCHO alapja a ténylegesen megszerzett adóköteles jövedelem, így összességében kedvezőbben adózik a KATA-nál.

A példák és az összehasonlítások tárháza végtelen! Mindig egyedileg szükséges mérlegelni azt, hogy kinek melyik adózás éri meg legjobban.

Mielőtt az Ön számára kedvezőtlen döntést hozna, vegye fel velünk a kapcsolatot és jöjjön el hozzánk adótervezésre!

Adóbevallás és megfizetés

A fizetendő személyi jövedelemadó összegét negyedévente, a negyedévet követő hó 12-ig kell megfizetni az adóhatóság felé. Adóbevallást erről évközben nem kell benyújtani. A megfizetett előleget és a tényleges éves adót a magánszemély személyi jövedelemadó bevallásban kell szerepeltetni. Ennek benyújtási határideje tárgyévet követő május 20-a.

A fentiekkel ellentétben a TB járulékról és a SZOCHO-ról havonta kell ’58—as bevallást benyújtani a NAV felé. Ennek határideje a tárgyhónapot követő hó 12. és ezzel egyidejűleg a járulékokat is meg kell fizetni. Bevallást benyújtani akkor is kötelező, ha az egyéni vállalkozónak nem keletkezik járulékfizetési kötelezettsége.

Kiesés az átalányadózás alól

Abban az esetben, ha az egyéni vállalkozó átlépi az átalányadózásra jogosító bevételi értékhatárt (2022-ben alapesetben 24 millió, kiskereskedelmi tevékenység esetén 120 millió), vagy az adóhatóság véglegesen nyugta és/vagy számlaadási kötelezettség elmulasztásáért mulasztási bírságot ró ki, úgy megszűnik az egyéni vállalkozó átalányadózói státusza. Ilyenkor a vállalkozónak az adóév első napjától, vagy év közben alakult/áttért vállalkozás esetén az átalányadózás kezdésének napjától a vállalkozói jövedelem szabályai szerint kell megállapítania az adóját.