A cafeteria szerepe az elmúlt évtizedekben folyamatosan nőtt, mely oka nem más, mint a bérjövedelemnél kedvezőbb adózása. Bár a törvényalkotói szándék nyíltan e juttatások fokozatos megszüntetésének irányába hat, mindezek ellenére e területet figyelmen kívül hagyni nem lehet, sőt, kezelése nagyobb figyelmet igényel.

Két fontos tényező, amivel a munkaadónak számolnia kell:

- A cafeteria juttatások megítélése szinte mindig kedvezőtlenebb, mint a bérjövedelemé. Na mármost, ha drágul egy cafetéria elem, és a megítélése sem jó, akkor lehet, hogy a munkavállaló inkább kevesebb összegben, de pénzt szeretne?

- A cafetéria elemek nyújtásakor mindig figyelembe kell venni a munkaigényt és többletköltséget.

- Mekkora adminisztráció és költségmennyiség a cafetéria szabályzat elkészítése?

- Mekkora munka a lehetőségekről való tájékozódás, az ajánlatok bekérése ezen elemekre, a munkavállalók tájékoztatása, igényeik begyűjtése, a cafetéria elemek beszerzése, kiosztása?

- Tekintettel kell lenni a juttatások bérszámfejtésére, különös tekintettel a fluktuáció kezelésére.

- Mérlegelni kell, hogy megéri-e az az ártöbblet, ami a cafetéria elemek beszerzésekor realizálódik.

Szakértőink azt is segítenek mérlegelni, hogy a cafetéria elemek valóban megérik-e egy gazdasági társaságnak, és ha igen, úgy milyen keretek között.

Természetesen ne feledkezzünk meg az előnyökről sem!

Vannak olyan cafetéria elemek, melyeknek:

- adó és járulékvonzata nincs. Ezeket kifejezetten hasznos kihasználni.

- felhasználása nem, vagy alig kedvezőtlenebb, mint a készpénz felhasználása.

Végül, de nem utolsó sorban pedig a vállalkozás marketingkommunikációjának is szerves része lehet a juttatás, hiszen kommunikálható úgy is, mint „cafetériát is adunk”, azzal ellentéteben, hogy „a fizetés a cafetériát már tartalmazza”, tehát itt a „kevesebb több” elv érvényesül.

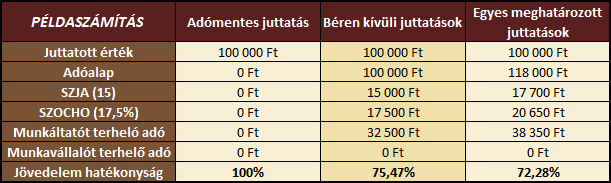

A jelenlegi szabályozás értelmében a juttatásokat 4 féle adózási osztályba sorolhatjuk:

- adómentes juttatás

- béren kívüli juttatás

- egyes meghatározott juttatás

- bérjövedelemként adózó juttatás

Cikkünkben bemutatjuk az egyes elemek adóvonzatát, valamint a cafetériákra vonatkozó szabályokat.

Adómentes juttatások

- Adófizetési kötelezettség nélkül adható a munkáltató által biztosított ingyenes vagy kedvezményes számítógép-használat. Utalvány formájában is adható (visszaváltható utalvány kivételével), amely asztali gép, laptop, monitor, tablet, nyomtató, egér, billentyűzet, szoftverek és más egyéb alkatrészek bérbevételére használható fel.

- Sportrendezvényre szóló belépőjegy, bérlet szintén adómentes juttatás, évente a minimálbér összegéig, azaz 149.000 Ft-ig. Sportrendezvényre szóló utalvány nem adható adómentesen.

- Kulturális szolgáltatás keretében adóvonzat nélkül biztosítható a munkavállaló részére a muzeális intézmény és művészeti létesítmény, kiállítóhely kiállítására, színház-, tánc-, cirkusz- vagy zeneművészeti előadásra, közművelődési tevékenységet folytató szervezet által nyújtott kulturális szolgáltatás (kivéve a mozijegy) igénybevételére szóló belépőjegy vagy bérlet. A juttatás a minimálbér összegéig, azaz 149.000 Ft-ig adómentes. A fenti szolgáltatások igénybevételére szóló utalvány nem adható adómentesen.

- A munkavállaló továbbképzése (ideértve az oktatás igénybevételére jogosító utalványt is, ami visszaváltásra nem jogosít), amely nem iskolarendszerű oktatás keretében valósul meg. Iskolarendszeren kívüli tanítás keretében olyan képzéseken vehet részt az alkalmazott, amely a munkaköréhez, feladataihoz kapcsolódik, vagy tevékenysége hatáskörébe tartozik.

- A munkáltató átvállalhatja munkavállalója gyermekének bölcsődei, óvodai szolgáltatását, ideértve az étkeztetést is. Az adómentesség a munkáltató vagy a munkavállaló nevére szóló számla összegéig érvényes.

- Adómentes a belső szabályzatban meghatározott munkaruha (egyenruha, védőruha, formaruha) biztosítása, amely megkülönböztetéssel (felirat, logó) ellátott és munkahelyen kívül feltűnés nélkül nem viselhető.

- A munkavállaló egészségének megőrzése érdekében ingyenes védőoltást biztosíthat a vállalkozás.

Egyéb elemek:

Bár nem klasszikus cafeteria elemek, úgy gondoljuk, hogy az alábbi tételek logikailag mégis ide tartoznak:

- Közigazgatási határon kívülről történő munkába járás esetén a munkáltató köteles megtéríteni a munkavállalónak az ezzel kapcsolatban felmerült költségeit. A minimális összeg a menetjegy vagy a bérlet 86%-a, de akár a 100%-is adóvonzat nélkül adható.

- Gépjárművel történő munkába járás esetén minimum 9 Ft/km, de akár 15 Ft/km költségtérítést is adhat a munkáltató. Az adómentesség arra a munkavállalóra vonatkozik, amely közigazgatási határon kívülről jár dolgozni, és a munkahely egyéb tömegközlekedési eszközzel nem közelíthető meg. Fontos, hogy ez a fajta térítési mód csak a ledolgozott munkanapokra jár.

- Munkásszállás részben felválthatja a mobilitási célú lakhatási támogatást. Ennek a juttatásnak szigorúbb feltételi vannak, ugyan is egy lakóhelységgel rendelkező ingatlan esetén minimum 2 fő munkavállaló, míg több lakóhelység esetén, lakószobánként 1-1 munkavállaló elszállásolására kell szolgálnia. További feltétel, hogy a munkavállaló ne rendelkezzen ugyanazon településen 50%-ot meghaladó tulajdoni hányaddal olyan lakóingatlanban, ami haszonélvezettel nem terhelt.

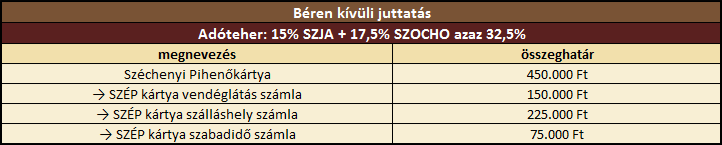

Béren kívüli juttatások

A béren kívüli juttatások körébe a munkavállalóknak juttatott SZÉP kártya 2019-től ezeket a juttatásokat a SZÉP kártya zsebek helyett alszámlákra lehet befizetni. A juttatás jogosultja a munkavállaló, viszont van lehetősége társkártyát igényelni, így közeli hozzátartozója is részesülhet ebben a cafetéria elemben. Egy másik változás idéntől, hogy a feltöltött összegeknek nincs lejárata, a fel nem használt egyenleg a banknál marad, amely ezután havi 3 százalékos díjat számol fel.

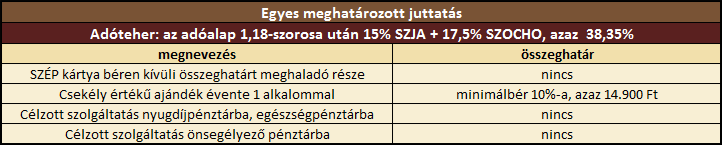

Egyes meghatározott juttatások

- Egyes meghatározott juttatásnak minősül a SZÉP kártya béren kívüli juttatás esetén meghatározott, alszámlára vonatkozó keretösszeget meghaladó része.

- A kifizető csekély értékben ajándékot adhat magánszemély részére évente a minimálbér 10%-át meg nem haladó összegben, azaz 2019-ben maximum 14.900 ft étékben. A juttatásnak feltétele, hogy a vállalkozás az ajándékokról és az abban részesült magánszemélyekről nyilvántartást vezessen.

- A munkáltató befizetéseket tehet a munkavállaló javára célzott szolgáltatás igénybevételére. A befizetések megtehetők nyugdíjpénztárba, egészségpénztárba vagy önsegélyező pénztárba is felső összeghatár nélkül. A munkavállaló számos szolgáltatás igénybevételére felhasználhatja a juttatást. Pl. egészségügyi, magánorvosi szolgáltatások, szűrővizsgálatok igénybevételére.

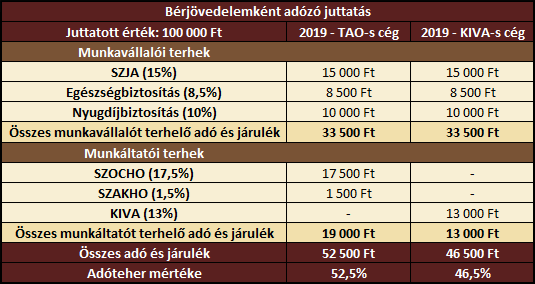

Bérjövedelemként adózó juttatások

2019-től megjelent egy új csoport a cafetériák tekintetében: a bérjövedelemként adózó juttatások köre. Ezeknek az elemeknek a nyújtásakor nem csak a munkáltatót terhelő adóval, hanem a munkavállalót terhelő adó- és járulékokkal is számolni szükséges.

- Jelenleg is biztosított a lehetőség, hogy a munkáltatók átvállalják a munkavállalóik önkéntes pénztári tagdíj befizetését. Az alkalmazott számára ez a juttatási forma kedvező, hiszen a befizetett tagdíj után jogosult igénybe venni 20%-os személyi jövedelemadó kedvezményt, évi 150.000 Ft-ig.

- Mivel az Erzsébet utalvány 2019 januárjától kiesett a kedvezményes adózási körből, így megszüntetésre került az utalványok forgalmazása. A munkáltatók csak a korábban beszerzett utalványokat oszthatják ki munkavállalóik között, akik a beváltást 2019. 12. 31-ig tehetik meg.

- Munkáltatók hozzájárulhatnak a foglalkoztatottak étkezési költségeihez munkahelyi étkeztetés formájában, valamint erre felhasználható utalványt is biztosíthatnak részükre.

- Bérjövedelemként adózik, ha a kifizető támogatást ad az alkalmazottja albérleti költségéhez, mobilitási célú lakhatási támogatás címén. Erre megoldást jelenthet a munkásszállás létesítése, amellyel adómentes szállás nyújtható a munkavállalók részére.

- 2019-től megszűnt a lakásszerzést, építést, felújítást szolgáló támogatás adómentessége. A lehetőség még mindig adott az ilyen jellegű költségek hozzájárulásához, viszont az adófizetési kötelezettséget von maga után.

- Cafetériaként átvállalható a munkavállaló diákhitelének törlesztése. Megvalósulhat a Diák Hitelközpont vagy a munkavállalónak történő utalással is, viszont azzal számolni kell, hogy mindkét felet adófizetés terheli.

- Abban az esetben, ha a vállalkozás közigazgatási határon belül élő munkavállalója részére fizeti ki a munkába járást, úgy az nem tehető meg adómentesen, bérjövedelemként adózik.

- A cég üdülési szolgáltatást nyújthat munkavállalója és annak közeli hozzátartozója javára a vállalkozás tulajdonában lévő nyaralóban.

Abban az esetben, ha a vállalkozás cafetéria kínálatában szerepelnek bérjövedelemként adózó juttatások is, számolni kell azzal, hogy mindkét felet terheli az adófizetési kötelezettség. Viszont előfordulnak olyan esetek, amikor a munkavállaló nem jogosult bérre (pl. fizetés nélküli szabadság, táppénz ideje alatt), így nincs mivel szemben érvényesíteni az adót és járulékokat. Ekkor követelésként kell nyilvántartásba venni ezt az összeget, és vagy egy következő munkabéréből kerül érvényesítésre a levonás, vagy a munkavállaló közvetlenül is megtérítheti a vállalkozás részére az őt terhelő költségeket.