A 2020. június 30-ig hatályos szabályozás alapján a főfoglalkozású egyéni és társas vállalkozó kötelezett volt megfizetni a járulékokat egy meghatározott minimum járulékalap után. A járulékfizetési kötelezettsége a személyesen közreműködő tulajdonosnak akkor is fennállt, ha tevékenységének ellátásáért díjazásban nem részesült.

Főfoglalkozásúnak az az egyéni és társas vállalkozó minősül, akinek a vállalkozása mellett nincs más olyan jogviszonya, amely mentesítené őt a járulékfizetési kötelezettsége alól.

Nem volt minimális járulékfizetési kötelezettsége annak a vállalkozónak, aki:

- heti 36 órát elérő munkaviszonnyal rendelkezik (és ott fizetik utána a közterheket)

- saját jogú nyugdíjas

- nappali tagozaton, közép- vagy felsőfokú oktatási intézményben folytat tanulmányokat

- táppénzben, baleseti táppénzben, CSED-ben, GYED-ben részesül

- GYET-ben, GYOD-ban, ápolási díjban, örökbefogadói díjban részesül

Ha a fent nevezett ellátások mellett a vállalkozó személyesen munkát végzett a vállalkozásban, úgy a járulékokat nem a minimális alap, hanem a ténylegesen megszerzett jövedelem után kellett megfizetnie.

Ha a magánszemély többes jogviszonnyal rendelkezett, azaz több vállalkozásban is társas vállalkozónak minősült, vagy emellett egyéni vállalkozó is volt, úgy az általa választott és döntése szerinti társaságban volt kötelezett megfizetni a minimum járulékokat, a többi jogviszonyában pedig akkor kellett közterhet fizetnie, ha juttatásban részesült.

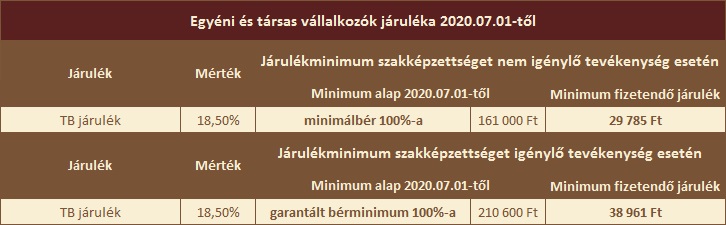

Az új TB törvény 2020. július 1-jétől következtében mérséklésre került a kötelező minimum járulék alap, tehát már egységesen szakképzettséget nem igényélő munkakör esetén a minimálbér, szakképzettséget igénylő munkakör esetén a garantált bérminimum után kell megfizetni a 18,5%-os TB járulékot.

Szakképzettséget nem igénylő munkakör esetén 6.843 Ft, míg szakképzettséget igénylő munkakör esetén 8.951 Ft-tal kevesebb járulékot kell így megfizetni az új szabályozás hatályba lépését követően.