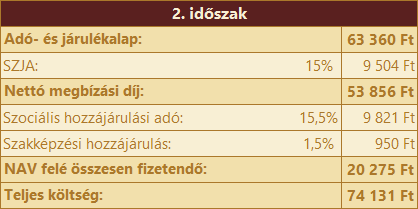

2020. július 1-jétől több változás is életbe lépett a Tb. törvény kapcsán. Az egyik ilyen változás a nyugdíjas magánszemélyeket érinti.

2020. június 30-ig ugyanis a járulékmentesség csak a munkaviszonyban dolgozó nyugdíjas munkavállalókat érintette, viszont július 1-jétől már minden foglalkoztatási formára kiterjed. Ez azt jelenti, hogy a megbízási jogviszonyban foglalkoztatott nyugdíjas díjazásából is csak személyi jövedelemadót vonnak.

Előfordulhat azonban olyan eset, hogy a megbízási jogviszony még július 1. előtt kezdődött, viszont a megbízás időszaka még július 1. után is fenn áll.

Kell-e ilyen esetben járulékot fizetni?

A válasz az, hogy az átmeneti rendelkezések alapján meg kell bontani az időtartamot, és a június 30-ig tartó időszak napjaira a régi szabályokat kell alkalmazni, míg a július 1-jétől kezdődő időszak napjaira már az új szabályok érvényesek.

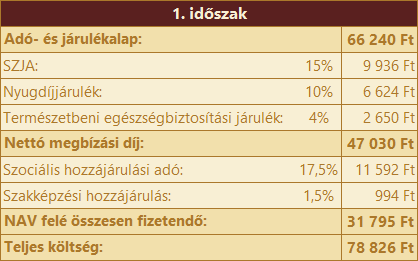

Példa: egy cég nyugdíjas személyt foglalkoztat megbízási jogviszony keretében. A megbízás időtartama 2020.06.08-2020.07.22. (45 nap). A feladat elvégzéséért bruttó 144 000 Ft-ot kap a megbízott, 10 %-os költségelszámolás mellett.

Először meg kell vizsgálnunk, hogy az első időszakban a nyugdíjas biztosított-e lesz, amely akkor következik be, ha a megbízási díj eléri a minimálbér 30 százalékát, illetve naptári napokra annak harmincad részét (2020-ban: 161 000 Ft x 0,3 / 30 = 1 610 Ft / nap).

A megbízott 144 000 Ft bevételt szerez, amelyből 10 % költséget számol el, így a jövedelme a következők szerint alakul: 144 000 Ft x 0,9 = 129 600 Ft.

Napi jövedelem: 129 600 Ft / 45 = 2 880 Ft, ami azt jelenti, hogy a megbízott biztosítottá válik (mivel a napi jövedelem meghaladja az értékhatárt), tehát az 1. időszakra keletkezik járulékfizetési kötelezettség, az adó- és járulékalap pedig 66 240 Ft (23 nap x 2 880 Ft) lesz.