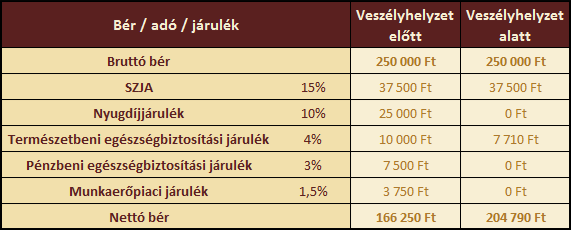

A társadalombiztosítási törvény szerint a munkavállaló bérét járulékfizetési kötelezettség terheli, amely alapján 10 % nyugdíjjárulékot, 4 % természetbeni egészségbiztosítási járulékot, 3 % pénzbeli egészségbiztosítási járulékot és 1,5 % munkaerőpiaci járulékot kell levonni a bruttó bérből.

A veszélyhelyzet miatt hozott intézkedések között szerepel többek között a kormányrendeletben meghatározott tevékenységekkel foglalkozó társaságok járulékmentessége. (A tevékenységek listáját ide kattintva megtekinthetik.) Ez azt jelenti, hogy nem kell nyugdíjjárulékot, pénzbeli egészségbiztosítási járulékot, valamint munkaerőpiaci járulékot fizetni a munkavállaló bére után. Természetbeni egészségbiztosítási járulékot, ami fedezetet nyújt a betegség miatti orvosi vizsgálatra, legfeljebb az egészségügyi szolgáltatási járulék összegéig, tehát legfeljebb 7.710 Ft-ig kell levonni.

A járulékokat a foglalkoztató állapítja meg, vonja le és fizeti meg, viszont ezek a munkavállaló jövedelmét terhelik, ebből adódóan a munkavállaló nettó bére – mivel a természetbeni egészségbiztosítási járulék kivételével nem kell járulékot fizetni – növekedni fog. Ezeket a járulékokat a munkáltató nem tarthatja meg magának.

Példa:

Egy kizárólag vendéglátó tevékenységet folytató és csak ebből a tevékenységből származó bevétellel rendelkező cégnél foglalkoztatott munkavállaló bérének alakulása