A személyi jövedelemadó törvény különbséget tesz iskolarendszerű és iskolarendszeren kívüli képzések között.

Az oktatás iskolarendszerűnek minősül:

- ha a magánszemély a képző intézménnyel tanulói vagy hallgatói jogviszonyban áll

- az államilag elismert külföldi oktatási célú intézményben folytatott alap-, közép-, vagy felsőfokú képzések

Ebből adódóan azok a képzések minősülnek iskolarendszeren kívülinek, amelynek a résztvevői nem állnak tanulói vagy hallgatói jogviszonyban az intézménnyel. Jellemzően ide sorolandók a tanfolyamok, oktatások, továbbképzések.

A törvényben meghatározottak alapján a magánszemélynek abban az esetben nem keletkezik adóköteles bevétele, ha a foglalkoztató részére iskolarendszeren kívüli oktatást biztosít a munka elvégzésének, a tevékenység ellátásának érdekében.

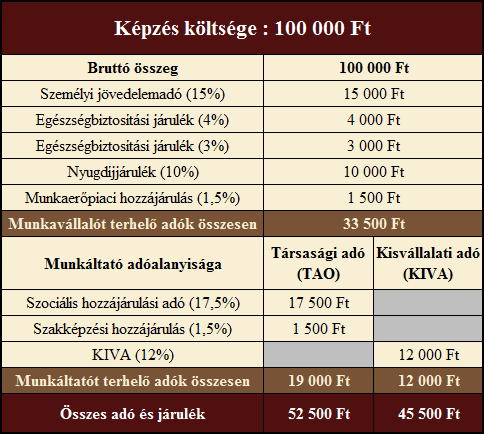

Amennyiben a magánszemély iskolarendszerű képzésen veszt részt, úgy a munkáltató által kifizetett díj a felek között fennálló jogviszony alapján lesz adóköteles.

Tehát ha a munkáltató fizeti a munkavállalója oktatási költségét, az összeg munkabérnek fog minősülni, ami után meg kell fizetni az adókat és járulékokat.